Автоматизированные информационные системы (далее – АИС) предоставляют огромную помощь в решение задачи выявления нарушений и недостатков в деятельности Управления Федерального казначейства по Тюменской области (далее – Управление) и недопущения их повторения в будущем.

В соответствии со Стандартами ведомственного контроля и внутреннего аудита Федерального казначейства, применяемыми контрольно-аудиторскими подразделениями Федерального казначейства при осуществлении ими контрольной и аудиторской деятельности, утвержденными приказом Федерального Казначейства от 28 декабря 2018 № 442 (далее – Стандарт ведомственного контроля и внутреннего аудита Федерального казначейства) под внутренним контролем и внутренним аудитом понимается следующее:

– внутренний контроль – непрерывный процесс, осуществляемый в рамках управления казначейскими рисками руководителями (заместителями руководителей), иными должностными лицами органов Федерального казначейства, директором (заместителями директора) ФКУ "ЦОКР", иными должностными лицами ФКУ "ЦОКР", направленный на соблюдение законодательных и иных нормативных правовых актов Российской Федерации, нормативных правовых и правовых актов Министерства финансов Российской Федерации и Федерального казначейства, а также иных документов, регламентирующих деятельность органов Федерального казначейства, ФКУ "ЦОКР", повышение эффективности (экономности и результативности) деятельности органов Федерального казначейства, ФКУ "ЦОКР" в разрезе финансового, административного и технологического направлений деятельности;

– внутренний аудит – деятельность контрольно-аудиторского подразделения Федерального казначейства, контрольно-аудиторских подразделений ТОФК, ФКУ "ЦОКР", а также ответственных работников по формированию и предоставлению руководству органов Федерального казначейства, ФКУ "ЦОКР" независимой и объективной информации о состоянии деятельности органов Федерального казначейства, ФКУ "ЦОКР" по осуществлению возложенных на них функций и полномочий, в том числе о надежности функционирования системы внутреннего контроля.

Исходя из терминологии, основной задачей представленной перед Управлением является осуществление риск-ориентированного внутреннего контроля.

При этом особое значение уделяется:

ü организации взаимодействия структурных подразделений Управления по обнаружению рискоемких операций (действий) с целью предупреждения, оперативного реагирования при возникновении риска;

ü организации информирования руководства Управления о выявленных нарушениях (недостатках) в деятельности Управления в целях своевременного принятия управленческих решений;

ü снижения внутренних (операционных) казначейских рисков в деятельности Управления и связанных с ними вероятных неблагоприятных последствий;

ü оценке эффективности внутреннего контроля, осуществляемого в структурных подразделениях Управления в соответствии с требованиями Стандарта ведомственного контроля и внутреннего аудита Федерального казначейства;

ü выявлению, анализу и оценке внутренних казначейских рисков

ü обеспечению получения информации об эффективности принятых управленческих решений и реализованных мерах по предотвращению в дальнейшей деятельности выявленных нарушений (недостатков).

Обращая внимание на то, что в настоящее время практически все бизнес-процессы в системе Федерального казначейства осуществляются в АИС, Управление использует при осуществлении внутреннего контроля и внутреннего аудита информационные технологии и новые подходы к проведению контрольных мероприятий.

В настоящее время в Управлении введено в действие два вида автоматизированного контроля:

1) предварительный автоматизированный внутренний контроль функциональной деятельности;

2) последующий оперативный внутренний автоматизированный контроль (далее – ПОВАК).

Предварительный автоматизированный внутренний контроль осуществляют специалисты структурных подразделений в режиме реального времени.

ПОВАК проводит контрольно-аудиторское подразделение непосредственно после совершения функциональных процессов и операций (в том числе по формированию документов), то есть ежедневно.

В настоящее время предварительный контроль устанавливает соответствие деятельности Управления требованиям нормативных документов по 22 операциям, ПОВАК — по 110 операциям.

В Управление ПОВАК успешно осуществляется по семи функциональным направлениям деятельности:

1. Организация и осуществление учета поступлений в бюджетную систему Российской Федерации и их распределение между бюджетами бюджетной системы Российской Федерации, том числе:

Ø Соблюдение срока обработки Заявок на возврат;

Ø Соблюдение срока обработки документов "Уведомление об уточнении вида и принадлежности платежа";

Ø Своевременность формирования и отправления отчета "Выписка из лицевого счета администратора доходов бюджета";

Ø Своевременность формирования и отправления "Справки о перечисленных поступлениях в бюджет";

Ø Своевременность формирования и отправления "Реестра перечисленных поступлений в бюджет";

Ø Соблюдение срока обработки документов "Запрос на выяснение принадлежности платежа";

Ø Контроль документов на взыскание и еще 15 показателей.

2. Кассовое исполнение федерального бюджета, в том числе:

Ø Своевременность обработки документов "Заявка на кассовый расход";

Ø Своевременность обработки сведений о бюджетном обязательстве;

Ø Своевременность формирования и направления выписок;

Ø Своевременность обработки Протокола на "отрицательное" Расходное расписание;

Ø Своевременность обработки сведений о денежном обязательстве и еще 34 показателя.

3. Кассовое обслуживание исполнения бюджета субъекта Российской Федерации (местного бюджета), в том числе:

Ø Своевременность обработки сведений об операциях с целевыми субсидиями, представленными государственному (муниципальному) учреждению;

Ø Своевременность предоставления ежемесячной отчетности финансовому органу;

Ø Своевременность предоставления ежедневной отчетности финансовому органу;

Ø Соблюдение сроков регистрации и отправки Уведомления о возврате полностью исполненного исполнительного документа;

Ø Своевременность обработки сведений о бюджетном обязательстве и еще 21 показатель.

4. Кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов, в том числе:

Ø Своевременность приема и обработки расшифровок к расчетным документам;

Ø Соблюдение срока обработки уведомлений об уточнении вида и принадлежности платежа;

Ø Своевременность приема и обработки расходных расписаний;

Ø Своевременность предоставления ежедневной отчетности ГВФ и еще 7 показателей.

5. Организация и осуществление электронных расчетов в системе банковских расчетов, в том числе:

Ø Соблюдение срока обработки электронных банковских выписок;

Ø Соблюдение сроков формирования и отправки заявок на подкрепление счета;

Ø Своевременность формирования и направления консолидированных заявок;

Ø Своевременность обработки документа "Заявление на получение карт" и еще 3 показателя.

6. Технологическое обеспечение деятельности по показателям:

Ø Своевременность формирования и регистрации ежедневных диагностических отчетов "Ошибки по закрытому операционному дню";

Ø Наличие отрицательных результатов проверочных отчетов "Перечень некорректно учтенных внебанковских документов".

7. Ведение бюджетного учета, составления и представления отчетности по операциям кассового исполнения федерального бюджета, кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации, бюджета Союзного государства, бюджетных учреждений, автономных учреждений и иных организаций» по показателю «Своевременность предоставления оперативной отчетности в МОУ ФК»

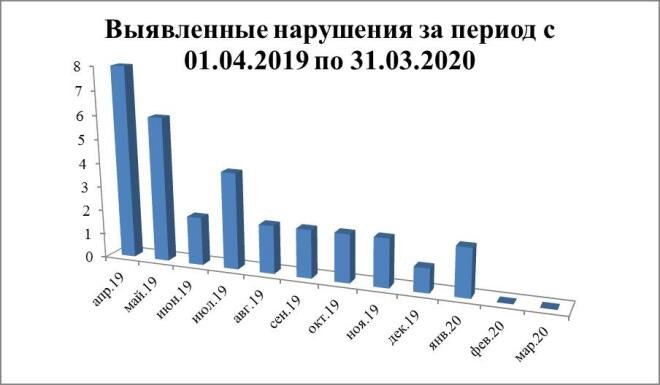

ПОВАК действует в Управлении с 1 апреля 2019 года. По состоянию на 1 апреля 2020 года автоматизированным контролем выявлено 31 нарушение, в том числе:

· за апрель 2019 года – 8;

· за май 2019 года – 6;

· за июнь 2019 года – 2;

· за июль 2019 года – 4;

· за сентябрь 2019 года – 2;

· за октябрь 2019 года – 2;

· за ноябрь 2019 года – 2;

· за декабрь 2019 года – 1;

· за январь 2020 года – 2;

· за февраль 2020 года – 0;

· за март 2020 года – 0;

График

Как показывает динамика выявленных нарушений за период с 1 апреля 2019 года по 31 марта 2020 года, ПОВАК позволяет не только выявить нарушения и недостатки в работе, но и своевременно принять соответствующие меры, направленные на предотвращение повторения выявленных нарушений.

Важным становится не только обнаружение факта нарушения, но и совершенствование системы контроля, направленное на предупреждение возникновения аналогичного нарушения в дальнейшем.

Обобщая вышесказанное можно сделать вывод о том, что применение автоматизированных средств контроля способствует совершенствованию системы внутреннего контроля в органах Федерального казначейства, положительно влияет на эффективность и результативность их деятельности, снижает трудовые и финансовые затраты.

Их применение представляется более эффективным, поскольку автоматизированные контрольные действия:

¾ позволяют предоставить более объективную информацию о результативности и эффективности деятельности;

¾ менее подвержены ошибкам;

¾ повышают оперативность последующего контроля по наиболее рискоемким направлениям деятельности;

¾ минимизируют внутренние (операционные) казначейские риски;

¾ менее трудозатратны;

¾ позволяют оценить эффективность внутреннего контроля, осуществляемого в структурных подразделениях,

¾ основаны, на методе сплошной проверки, что позволяет существенно снизить риск обхода контроля;

¾ решают задачу более быстрого информирования руководства о наличии возникновения рисков, а также обеспечить обратную связь по их предупреждению;

¾ выявляют рискоемкие процессы и операции, в отношении которых целесообразно включение дополнительных контрольных действий в карты внутреннего контроля;

¾ усиливают самоконтроль и контроль по уровню подчиненности.

Очевидно, что система внутреннего контроля является эффективной при условии ее постоянного совершенствования, так как это непрерывный процесс реализации наиболее значимых, рациональных и экономически обоснованных новаций в контрольной сфере.

Ведущий специалиста-эксперта отдела внутреннего контроля и аудита А.П. Ботников