Современные реалии диктуют необходимость оперативного мониторинга величины и динамики активов и обязательств публично-правовых образований, необходимого для подготовки и анализа результатов принимаемых решений в налоговой и бюджетной сфере.

Технологическая интеграция данных предполагает взаимодействие между платформой интеграции данных системы «Электронный бюджет» и информационными системами, используемыми для ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности, в целях создания единого информационного пространства и обеспечения доступа к учетным данным организаций государственного сектора в режиме реального времени.

Технологическая интеграция учетных данных организаций бюджетной сферы позволит не только сократить трудозатраты на сбор, агрегирование и проверку информации за счет ее однократного представления, но и создаст основу для:

- автоматизированного составления бюджетной (бухгалтерской) отчетности;

- сокращения сроков составления и повышения качества отчетности за счет минимизации ошибок на всех уровнях ее составления.

Подготовка к интеграции данных бухгалтерского учета в единую технологическую платформу - сложный ресурсоемкий процесс, требующий:

- своевременного доведения до регионов требований по составу и форматам передачи данных для разработки и реализации ИТ-решений, с учетом необходимости выделения бюджетных ассигнований на эти цели;

- поэтапного перехода регионов на выгрузку данных в ГИИС «Электронный бюджет»;

- ознакомления регионов с результатами реализации технологической интеграции данных бухгалтерского учета организаций федерального уровня.

Кроме того, требуется решить такие проблемные вопросы, как обеспечение своевременного представления первичных учетных документов в бухгалтерскую службу, определить периодичность выгрузки данных, позволяющую формировать достоверную и полную учетную информацию.

Необходимая нормативно-правовая база создана, Минфином России разработаны единые требования к правилам и графику документооборота, унифицированные формы документов и регистров учета:

Ø Распоряжение Правительства Российской Федерации от 16.03.2024 № 637-р «Стратегическое направление в области цифровой трансформации государственного управления»;

Ø Распоряжение Правительства Российской Федерации от 20.06.2024 № 1569-р «Об утверждении Концепции технологической интеграции данных бухгалтерского учета организаций бюджетной сферы федерального уровня на единой технологической платформе государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет»;

Ø Бюджетный кодекс Статья 264.1-1. Размещение информации об активах и обязательствах Российской Федерации:

«Информация о финансовых и нефинансовых активах, об обязательствах Российской Федерации, федеральных государственных бюджетных и автономных учреждений, а также об операциях, их изменяющих, и о полученных финансовых результатах подлежит размещению в порядке, установленном Министерством финансов Российской Федерации, в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет».

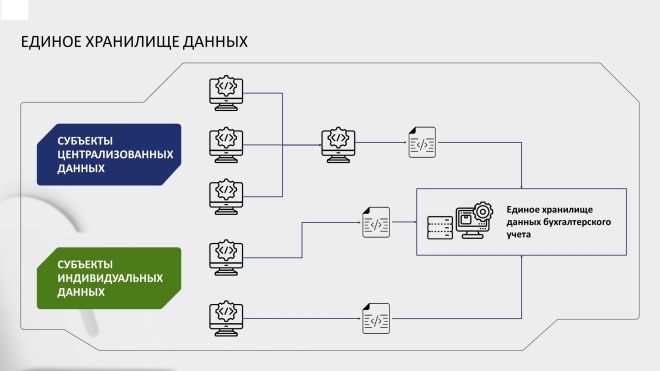

Единое хранилище данных бухгалтерского учета реализовано как Модуль сбора данных Подсистемы учета и отчетности Государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» (далее – МСД ПУиО ГИИС УОФ «Электронный бюджет»).

МСД ПУиО предназначен для единого методически выверенного и взаимосвязанного технологического процесса по сбору данных бюджетного (бухгалтерского) учета с субъектов предоставления отчетности (поставщиков данных), контроля поступивших данных в соответствии с заранее заданными в МСД ПУиО контрольными соотношениями, с возможностью составления как бюджетной (бухгалтерской) отчетности, так и произвольных отчетов.

В состав финансовой информации подлежащей размещению в МСД ПУиО включаются показатели бухгалтерского (бюджетного) учета, отражающие наличие и движение финансовых и нефинансовых активов, обязательств Российской Федерации, федеральных государственных бюджетных и автономных учреждений, а также показатели бухгалтерского (бюджетного) учета отражающие наличие и движение имущества, не являющегося объектами бухгалтерского учета и дополнительные аналитические данные об иных объектах учета и проведенных с ними операциях, необходимые для осуществления внутреннего контроля и (или) раскрытия сведений о деятельности субъекта финансовой информации (далее – учетные показатели).

Учетные показатели содержат бухгалтерские записи по счетам бухгалтерского (бюджетного) учета сформированные в соответствии с требованиями нормативных правовых документов, регулирующих порядок ведения бухгалтерского (бюджетного) учета субъектами представления финансовой информации.

Показатели и этапы реализации концепции технологической интеграции:

• 1 этап (2024 год) - подготовка нормативно-правой базы, необходимой для реализации этапа, а также ресурсного обеспечения;

• 2 этап (2025 год) - пилотная реализация технологической интеграции данных не менее 15 % субъектов интеграции данных;

• 3 этап (2026 год) - пилотная реализация технологической интеграции данных не менее 55 % субъектов интеграции данных;

• 4 этап (2027 год) - пилотная реализация технологической интеграции данных не менее 55 % субъектов интеграции данных.

Эффекты от принимаемых решений:

v формирование единой ИТ-инфраструктуры информационного взаимодействия;

v обеспечение открытости и доступности информации о государственных финансах;

v достижение 100 процентов охвата организаций бюджетной сферы федерального уровня, представляющих данные бухгалтерского учета платформу интеграции данных системы «Электронный бюджет»;

v формирование в объеме 100 процентов из платформы интеграции данных системы «Электронный бюджет» к 2029 году информации, предоставляемой в автоматическом режиме по запросам пользователей о государственных финансах, используемой в целях анализа и управления;

v сокращение времени формирования и представления финансовой и управленческой информации по организациям бюджетной сферы на 50 процентов.

Заместитель начальника отдела технологического обеспечения УФК по Тюменской области Самсоненко Е.Г.